アコム過バライ金の請求を決断したならば、デメリットを知っておくとよいでしょう。

「過バライ金請求したいけど今は手持ちのお金がないからなぁ」

「過バライ金請求するとブラックリストにのるんでしょ?」

「アコムからなにか変な電話が来るんじゃないの?」

などとお考えの方も多いのではないでしょうか?

そもそも過バライ金とは、法律に違反した金利で貸し付けたことで発生する、払い過ぎた利息分のことです。

そのためアコムの過バライ金は、支払った人のところへ返還するのが当たり前のことなのです。

これは正当な権利なので過バライ金請求をすることはまったくデメリットはありません。

貸金業者に過バライ金返還請求を行っても、その対応は業者ごとに異なっています。

早期に対応してくれるが回収率が6割~8割程度に下がったり、満額回収できたがそれまでに1年近くの期間を要したなど、業者も業者なりの主張で臨んでくるため、請求する側もそれなりの覚悟を持って返還請求をしなくてはなりません。

過バライ金の請求をする場合には、請求する貸金業者の資金繰り状況も大きなカギを握っています。

そこで大手消費者金融アコムの過バライ金、返還請求について、詳しく解説していきます。

とくにアコムの、過バライ金でお困りの方は必見です!

目次

【アコムの過バライ金が発生しているかの確認方法】

アコムに過バライ金請求をするためには、まず自分に過バライ金が発生していることを確認しておくことが大切です。

アコムを利用している人すべてに発生しているわけではなく、2007年6月18日以前に契約していた方が対象です。

これは、2007年の法改正により金利の取り締まりが強化され、いわゆるグレーゾーン金利が撤廃されたことが影響しています。

グレーゾーン金利とは、利息制限法では上限を超えて違法とされているものの、出資法における上限を超えていない金利のことを指します。

そのためグレーゾーン金利で、貸付を行っても処罰対象とならず、それをいいことに多くの貸金業者が採用していました。

アコムでは、2007年6月17日までは年27.375%で貸付を行っていましたが、6月18日からは新規契約をした利用者に対して年利18%と法定内金利に変更しました。

したがってアコムの過バライ金が、発生するのは、2007年6月17日以前に契約した人となります。

この期間に該当する人は、アコムの取引履歴を取得して過バライ金の発生の有無を確認しましょう。

①アコムの取引履歴を取得する

過バライ金が発生しているかを確認する方法としては、法律事務所に依頼することで確認できます。

多くの事務所では無料調査を行っており、とくに費用は掛からずに過バライ金が発生しているかどうかを調べることができます。

ですがいきなり法律事務所に依頼するのは、抵抗がある場合には個人的に確認することも可能です。

個人で確認する際には、アコムに取引履歴を送ってもらうことでチェックすることができます。

法律事務所に依頼した場合も、アコムに対して「取引履歴開示請求」をして取引履歴を取得します。

取引履歴を請求する場合には、アコムに電話することでできるので簡単です。

受取方法も店頭受け渡しの他、郵送でも対応してくれます。

②アコムの取引履歴でチェックするポイント

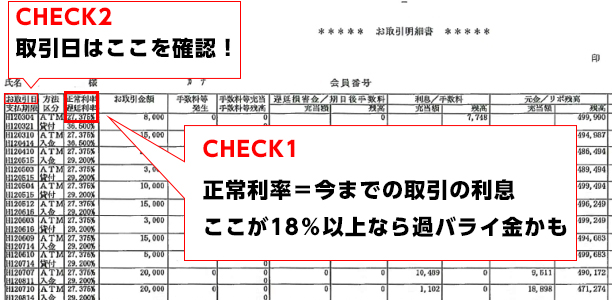

アコムから取引履歴が届いたらまずは2つのポイントをチェックしましょう。

チェックするポイントは図を参照にしてください。

アコム取引履歴の重要チェックPoint

正常利率が何%になっているか?最終の取引日がいつになっているか?

正常利率が何%になっているか?

正常利率とは今までの取引にかかっていた利息のことです。

10万円以上の借入があって、単純にここが法定利息の18%を超えていたら過バライ金が発生している可能性が非常に高いです。

元金が100万円以上の場合は法定利息は15%です。

多くの場合アコムの最初の借入の上限は50万円で設定されていることがほとんどなので18%を一つの目安として最初の借入時の利息を確認してください。

最終の取引日がいつになっているか?

次に確認するのは最終の取引日です。

過バライ金は完済から10年経ってしまうと請求できる権利を失ってしまいます。

その他にも分断といって途中の取引が途切れているなどいろいろあるのですがまず確認するのは

最後の取引日です。

10年間近の方はすぐに専門家に相談することをお勧めします。

③取引履歴から引き直し計算をして過バライ金を確認

アコムから取り寄せた取引履歴をもとに、自分にどのくらいの過バライ金があるかを確認する引き直し計算を行います。現在では、簡単にできる無料の計算ソフトがあるので、それを利用することでスピーディーかつミスなく算出することができます。

アコムの取引履歴は、他の業者と比べて見にくいです。例えば、文字や数字が全体的に小さめで、取引日と支払期限の2つの日付が記載されているなどです。そのため、確認する際には注意を払うようにしましょう。また、取引途中でありながら区分欄に「解約」と記載されている場合には、分断されているため注意が必要です。

簡易過バライ金計算ソフトでは、「アコムの借入金額」と「アコムとの取引期間」を入力することで算出できます。これはあくまでも簡易的な計算であるため、本来の金額とは多少の誤差が生まれることもあります。

【アコムの過バライ金返還請求の期間について】

アコムに過バライ金が発生していることが分かり返還請求をするとなった場合、過バライ金返還請求から回収までにかかる期間はどのくらいなのでしょうか?

※返還割合… 発生した過バライ金に対して戻ってくる割合

※回収期間… ご依頼からお金が戻ってくるまでの期間

※過バライ利息…過バライ金に年5%の遅延損害金を付した場合

①アコムの過バライ金返還請求の対応

過バライ金を回収するためには、アコムに「過バライ金返還請求」をすることになるのですが、誰が請求をしたかによってアコムの対応が異なり、場合によっては過バライ金を回収する期間が長引くデメリット・リスクもあるため注意が必要となります。

アコムの特徴

1.バックにメガバンクの三菱UFJ銀行がついているので資金面では安定している

2.過バライ金返還交渉は比較的スムーズ

3.過バライ金返還までの期間は比較的早い

アコムの特徴として以上の3つが挙げられますが、これは交渉相手が実績のある法律事務所の場合と考えておいた方が良いです。というのも、アコムの対応は、個人が行うか、弁護士・司法書士が行うかで大きく変わるからです。更にいうと、アコム側の方でも専門家の中でも実力が無いと判断すると個人と同様の対応をしてきます。そのため、交渉相手によってアコムの過バライ金返還までの期間は変わってきます。

②アコムの過バライ金返還請求から回収までにかかる期間

実際に、アコムに対して過バライ金返還請求を行った場合、回収できるまでにどのくらいの期間が必要となるのでしょうか?返還請求から回収までの流れと共に見ていきましょう。

1.アコムへ取引履歴開示請求

アコムに直接電話をかけて取引履歴を取り寄せれば良いので、すぐに行えます。

2.アコムの取引履歴開

取引履歴請求から開示までの期間は、郵送を選択した場合には約4週間、個人的にアコムの窓口まで行けばその日に手に入れることができます。過バライ金請求の時効が迫っている場合には、郵送を選んでしまうとデメリット・リスクになり兼ねないため、できれば窓口受取を選択した方が良いでしょう。

3.過バライ金の引き直し計算の期間

無料の過バライ金計算ソフトなどもあるため、それらを利用すればその日に算出することができます。

4.アコムとの和解交渉期間(個人での期間・専門家での期間)

・個人での期間:アコムも強気の対応を取ってくるケースが多いため、過バライ金回収までの期間は早くて1ヶ月、長いと無期限になる場合もありデメリット・リスクが大きくなります。また、過バライ金回収率は50%程度まで下がるデメリット・リスクもあります。

・専門家での期間:相手が法律の専門家で、特に過バライ金についての専門家となると、過バライ金返還交渉も比較的スムーズに進む傾向があります。回収までの期間は約1ヶ月~半年で、過バライ金回収率は70%~90%と満額に近い金額を取り戻すことも可能となります。

5.アコムと過バライ金返還訴訟を行う場合

アコムとの交渉で双方が合意に至らなかった場合には、過バライ金請求裁判となります。裁判にまで発展するのは、主に過バライ金の満額回収を望むケースが多いです。判決が下り過バライ金が入金されるまでの期間は、約半年~1年が一般的で期間が長引くというデメリット・リスクがあります。

③アコムの過バライ金返還請求への対応状況

2017年現在、アコムの過バライ金返還請求に対する対応に大きな変化は見られません。アコムに対する過バライ金返還請求の件数は減少傾向にあり、裁判なしの交渉では比較的強気な姿勢で臨んでくるアコムですが、裁判まで発展した場合にはアコムでも柔軟な対応に変化するケースが多いです。

④アコムの過バライ金返還請求におすすめなのは?

過バライ金返還請求は個人で行うとデメリット・リスクが大きくなるため、専門家に依頼するのがベストですが、では弁護士事務所と司法書士事務所では、どちらがおすすめなのでしょうか?

この点については、どちらがメリットがあり、どちらがデメリット・リスクがあるかとは言えません。なぜなら、事務所ごとに特徴が異なるからです。ただし、頻繁にテレビCMなどメディア進出している法律事務所の場合、莫大な広告費がかかっているため手数料が割高になっているケースが多く、費用面でのデメリット・リスクが高くなる可能性があります。

アコムに過バライ金に返還請求するポイントとしては3つあります。

1.返還請求手数料:着手金・減額報酬(成功報酬の一種)は0円、成功報酬は20%以下

2.回収率:過バライ金の満額に対して80%以上

3.回収までの期間:相談を受けてから最低半年以内

このポイントを参考に、アコムの過バライ金返還請求の実績を持つ法律事務所を選ぶとデメリット・リスクが少ないでしょう。

⑤アコム過バライ金返還請求の対応

アコムでは、裁判で解決するかしないかで過バライ金回収条件が大きく異なるため、条件によってはデメリット・リスクが大きくなる場合があります。お客様にとって最も適した回収方法を提案してくれるのが、良心的な法律事務所です。

依頼者によって過バライ金返還請求で重要視する点は異なり、とにかく早く過バライ金を回収したい人もいれば、時間はかかっても良いが満額に近い額の過バライ金を回収したいと思う人もいます。

法律事務所では、過バライ金回収方法を2種類用意しており、1つは「回収の期間重視コース」、もう1つは「回収の金額重視コース」です。

期間重視コースは、裁判を行わずに和解交渉でアコムと解決を進める方法で、回収期間は2ヶ月前後、回収率は80%程度となります。

金額重視コースは、裁判にて解決を進める方法で、回収期間は5ヶ月前後、回収率は100%以上となります。裁判を行うことで、利息分も回収できる可能性が高くなり、デメリット・リスクよりもメリットの方が大きくなります。

【アコムの過バライ金請求の和解交渉対応状況】

過去3年間(2014年~2016年)における、アコムの過バライ金和解交渉の対応状況をまとめたデータ(2017年8月現在)があるのでご紹介します。

・2014年:依頼件数162件、回収総額1億3,861万円、1人平均回収額85万5,654円

・2015年:依頼件数162件、回収総額1億6,672万円、1人平均回収額102万9,191円

・2016年:依頼件数120件、回収総額1億146万7,000円、1人平均回収額84万5,558円

2016年には依頼件数は減少しているものの、アコムにはまだ100件以上の過バライ金返還請求が寄せられ、1人につき約85万円が戻ってきていることが分かります。

過バライ金には、完済日より10年という時効があるため、2007年6月17日以前にアコムと契約をし完済している人で、まだ過バライ金返還請求をしていない人は、一度確認してみることをおすすめします。時効を過ぎてしまうと、原則と敷いて回収は困難となり、高額な利息をアコムに支払ったというデメリット・リスクだけが残ってしまうことになります。

【アコムの過バライ金返還請求で起こるリスク・デメリットとは】

過バライ金返還請求でのデメリットは、時効を過ぎたことだけではありません。他にも様々なケースでデメリットが起こる場合があるので、その点についても把握しておくことが大切です。

アコムの過バライ金請求で起こりうるデメリットとしては、1.アコムカードの使用不可、2.ショッピング機能の使用不可(ショッピング機能付きアコムカードの場合)、3.信用情報への影響などが挙げられます。

1.アコムカードの使用不可

アコムに過バライ金返還請求をする場合、自動的にアコムカードは解約扱いとなるため、カードも利用できなくなります。請求は借金を完済していなければならないため、カードが利用できなくてもデメリットにはなりにくいです。

2.ショッピング機能の使用不可

アコムカードの中には、「アコムマスターカード」のようなショッピング機能が付与したカードもあります。このようなカードの場合、請求をすると解約扱いになるため、ショッピング機能も利用できいなくなります。アコムカードのショッピング機能を利用して買い物している人は、支払いが行えなくなるというデメリットが起こるため、事前に支払先を変更するなどの対応が必要となります。

3.信用情報への影響

キャッシングやカードローン、クレジットカードなどの契約時には、その人に返済能力があるかどうかを判断するため、信用情報機関からの信用情報を参考にします。

アコムへの借金を完済してからの過バライ金返還請求をする場合には、信用情報へのデメリットはありません。しかし、アコムへ返済している途中で任意整理(司法書士などの専門家が、貸金業者と返済方法や返済額について、支払いが滞りなく行えるように交渉すること)を行った場合には、引き直し計算後に借金が残ってしまうため、信用情報への影響が出る可能性が高く、今後の信用情報においてデメリットになってしまいます。そのため、借金はきちんと完済してから手続きを行うようにしましょう。

これは、住宅ローンにおいても同様で、完済した後の過バライ金請求であれば、住宅ローンに影響を与えることはありません。